![]()

חוק עידוד השקעות הון - האם כדאי?

האם בנייה להשכרה משתלמת? האם גוף עסקי יניב תשואה הולמת מהשקעה כזו? • קבלו את מודל החוק ותוצאותיו • מסקנה: רק פטור מלא ממס יהפוך את ההשקעה לכדאית

- רו''ח יואל טולדנו ומוטי דטלקרמר, זיו האפט - bdo

- ז' סיון התשע"ב

פרויקט בניה. צילום ארכיון

לאחרונה קיימים דיונים רבים בנושא הגברת קצב שיווק הקרקעות על ידי המדינה וזאת על מנת להוריד את מחירי הדיור בישראל. אחת המטרות ששמה לעצמה המדינה הינה הגדלת מספר הדירות הנבנות לשם השכרה בלבד (בנייה להשכרה). כיום לא קיימים פרויקטים רבים של בנייה להשכרה ומרבית הדירות המושכרות הינן בבעלות של משקיעים פרטיים קטנים יחסית. משקיעים אלו מוכנים להסתפק בתשואות נמוכות הקיימות כיום בשל שיקולי ביטחון בנכסים פיזיים, העדר אלטרנטיבות השקעה, פטור ממיסוי והשקעת זמן קטנה בנכס.

המדינה ניסתה בעבר לעודד בנייה להשכרה וזה על ידי חקיקת הפרק השביעי בחוק עידוד השקעות הון. על פי חוק זה, בעל בניין להשכרה, שהינו בניין שיותר ממחצית השטחים שבו הינם מיועדים להשכרה לתקופה שלא פחותה מ-5, זכאי לפחת מואץ של 20% על החלק המושכר וכן זכאי לשיעור מס חברות מופחת של 11% בעת מכירת הדירות.

מטרת החוק הינה לעודד בנייה של פרויקטים להשכרה על ידי גופים עסקיים גדולים אך יחד עם זאת מאז חקיקת החוק טרם יצאו לפועל פרויקטים רבים של דיור להשכרה.

בבדיקתנו בדקנו את שיעור התשואה השנתי על ההשקעה בפרויקט להשכרה, בהתאם לחוק עידוד השקעות הון תוך הנחה כי יינתן פטור מלא ממס שבח עבור הדירות המושכרות בעת מכירתן. מטרתנו לבדוק מהו שיעור התשואה השנתי על ההשקעה בפרויקט של דיור להשכרה ועל ידי כך לבדוק את כדאיות ההשקעה בפרויקט מסוג זה.מודל חוק עידוד השקעות הון

על פי מודל זה היזם מחויב להשכיר כ-50% מהדירות בפרויקט לתקופה של 5 שנים לפחות, יתרת הדירות יכולות להימכר על ידי היזם בכל שלב בחיי הפרויקט. הנחות המודל היו כדלקמן:

- פרויקט של 300 יח"ד.

- משך בניית הפרויקט 3 שנים.

- 50% מהדירות מושכרות לתקופה של 5 שנים ולאחר מכן נמכרות.

- 50% מהדירות נמכרות עם סיום הבניה.

- הפרויקט ממומן מהון עצמי בלבד ללא נטילת הלוואה מצד היזם.

- גודל דירה הינו 80 מטר.

- עלות היטלי פיתוח של 70 אלף ₪ ליח"ד.

- עלות של 3,500 ₪ למ"ר ליח"ד.

- השווי ההוגן של הקרקע ליח"ד הינו 350 אלפי ₪, כלומר קרקע באזורי פריפריה.

- מחיר מכירת דירה הינו 900 אלפי ₪.

- פטור ממס שבח בעת מכירת הדירות המושכרות.

- מס שבח במכירת הדירות הלא מושכרות בשיעור 11%.

- שיעור תפוסה של 90% בדירות בתקופת ההשכרה.

- דמי השכירות חודשים בסך 3500 ₪.

- עלויות אחזקה בשיעור של 7.5% מהכנסות השכירות. הוצאות הנהלה וכלליות של 700 אלפי ₪ בשנה.

בהתאם להנחות לעיל, העלות ליח"ד המתקבלת הינה 700 אלפי ₪.

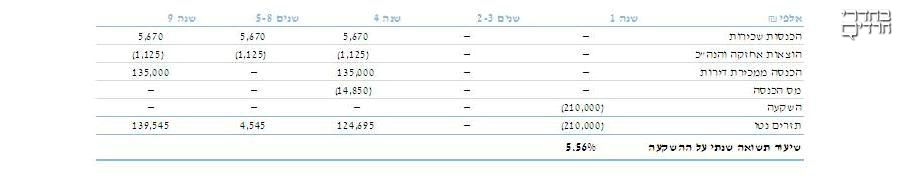

להלן טבלה המסכמת את תוצאות המודל ואת שיעור התשואה השנתי על ההשקעה שמתקבל עם קניית הקרקע במחירי שוק ותחת שכר דירה בסך 3,500 ₪ לחודש ליח"ד:

בנוסף לניתוח לעיל ביצענו בדיקה על שיעור התשואה השנתי על ההשקעה המתקבל בהנחה כי קיים פטור ממס גם עבור הדירות שנמכרות עם סיום הבנייה ואינן מושכרות על ידי היזם. שאר הנחות המודל זהות להנחות לעיל. להלן טבלה המסכמת את תוצאות המודל ואת שיעור התשואה השנתי על ההשקעה שמתקבל בעת פטור מלא ממס:

כפי שניתן לראות לעיל שיעור התשואה השנתי על ההשקעה על פי המודל הנוכחי של חוק עידוד השקעות הון הינו לא גבוה ועל פי דעתנו אינו משקף את הסיכון הכרוך בהשקעה בפרויקט מסוג כזה.

כאשר מעניקים פטור מלא ממס שבח ממכירת הדירות ניתן לראות כי שיעור התשואה על ההון מתקרב ל-7%, לפי דעתנו שיעור תשואה זה הינו הסף התחתון של שיעור התשואה השנתי אשר בו ישנה כדאיות של כניסה לפרויקט מסוג זה וזאת עקב הסיכון של ההשקעה.

מכאן, לאור אי הודאות ושיעור התשואה הנמוך בפרויקט מסוג זה ניתן להסיק כי פרויקט זה יוכל להיות משתלם ליזם רק כאשר יוענק פטור מלא ממס.

תגובות

{{ comment.number }}.

הגב לתגובה זו

{{ comment.date_parsed }}

{{ comment.num_likes }}

{{ comment.num_dislikes }}

{{ reply.date_parsed }}

{{ reply.num_likes }}

{{ reply.num_dislikes }}

הוספת תגובה

לכתבה זו טרם התפרסמו תגובות